栏目分类

你的位置:快3大小单双上岸经验最稳方案技巧 > 新闻动态 > 新闻动态

汽车产业链集体爆发!60天账期引爆!概念股全解析!(名单)

发布日期:2025-06-26 20:29 点击次数:94

(转自:金融小博士)

今日汽车板块彻底炸场!两市超 50 只汽车相关个股涨停,英利汽车、西上海、合力科技等前排标的一字板领涨。这场爆发不是偶然,是 “60 天统一账期” 与 “5 月产销双增” 双重逻辑共振,重塑汽车产业链资金博弈格局。

先看 60 天账期改革,这简直是汽车产业链的 “及时雨”。此前汽车行业内卷到什么程度?比亚迪、吉利汽车等车企账期曾长达 127 天,长城汽车、上汽集团更是超过 160 天,零部件企业被 “拖款” 拖到现金流枯竭。如今超 10 家车企集体官宣 “60 天付款”,从中国一汽、广汽集团、东风汽车,到比亚迪、吉利汽车、长安汽车,再到长城汽车、小米汽车,全行业掀起 “反内卷” 浪潮。

这波改革关键在哪儿?对中小零部件商而言,简直是救命稻草。像合力科技,Q1 应收账款周转天数 254 天,应收总计占营收 307% ,账期压缩后,资金回笼速度直接翻倍,盈利质量暴增。而且,现金流活过来的企业,能砸钱扩产能、抢订单,小作坊式厂商加速出局,头部零部件商市占率要飙升。同时,车企和供应商矛盾缓解,资源更聚焦技术研发,比如一体化压铸、智能座舱等,行业从 “内耗” 转向 “共赢”。

再聊 5 月产销双增,需求端持续爆发狠狠打脸 “汽车需求疲软” 论调。中汽协数据显示,5 月汽车产销 264.9 万、268.6 万辆,同比增长 11.6%、11.2% ;新能源汽车更猛,销量 130.7 万辆,同比增长 36.9% !细分数据也藏着大机会,5 月乘用车库存降 11 万辆,比去年同期多去 2 万辆,经销商甩货压力大减,盈利修复在即;新能源乘用车出口 20 万辆,同比增长 80.9% ,比亚迪、长城汽车等海外基地发力,全球化逻辑强化;“两新” 政策(新能源 + 智能网联 )刺激消费,油价高企倒逼新能源车渗透,需求端韧性拉满。

展望后市,短期,“账期改革 + 产销数据” 点燃板块情绪,资金扎堆核心标的;中期,行业 “反内卷” 共识形成,恶性价格战降温,龙头盈利确定性提升;长期,新能源汽车全球化 + 智能驾驶渗透,产业链仍有千亿级成长空间。操作上,优先盯两类股:一是账期改革最受益的中小零部件商,二是产销高增 + 出口爆发的整车厂。汽车产业链的 “戴维斯双击” 行情,才刚刚启动!

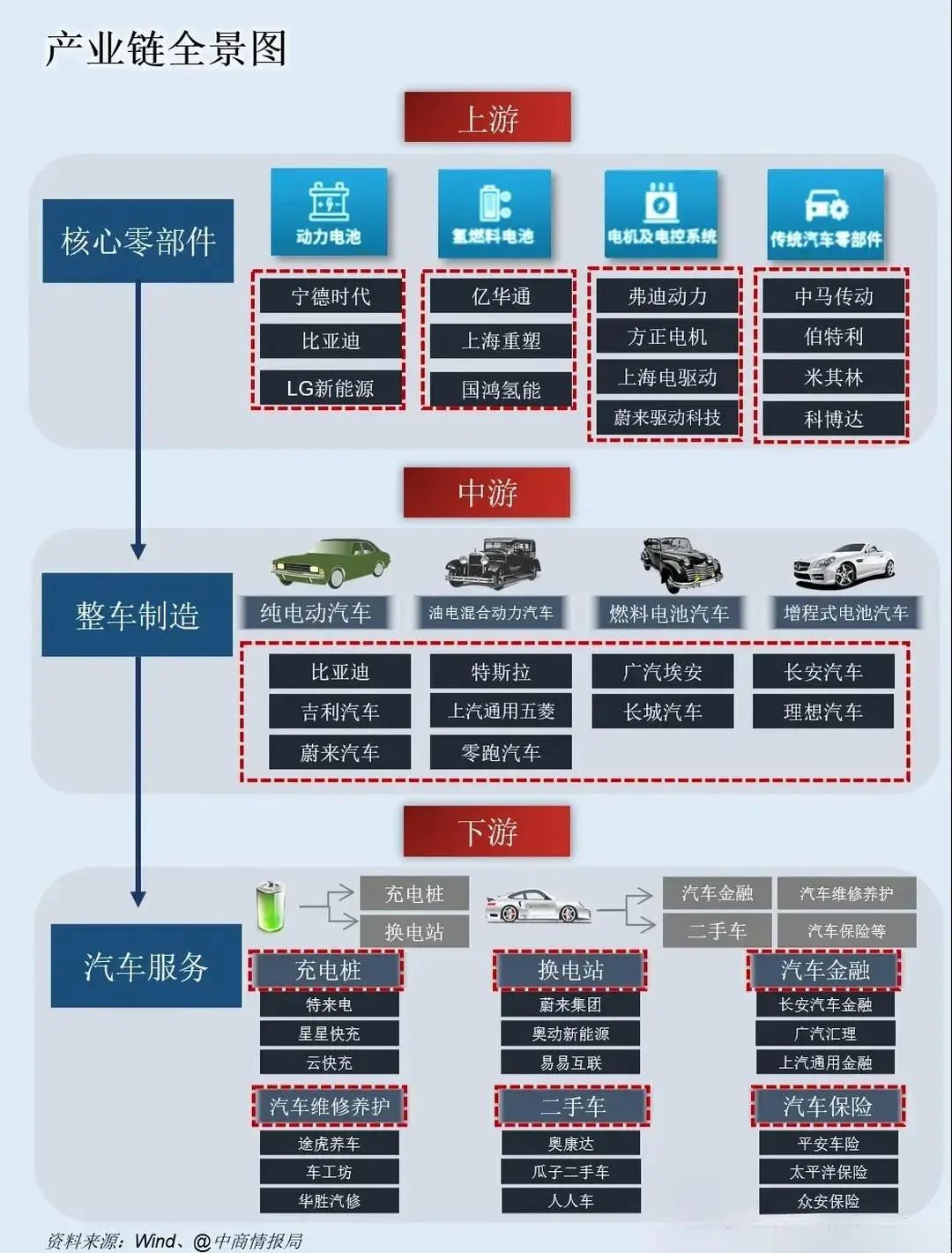

汽车产业链细分龙头盘点

一、整车厂:全球化+电动化双轮驱动

比亚迪核心优势

:全球新能源车领导者,5月销量39.2万辆(同比+33%),泰国/欧洲基地加速海外布局。

账期红利

:缩短账期至60天,供应链稳定性提升,技术协同深化(电池/电机/电控全栈自研)。

亮点

:新能源车出口同比+80.9%,海外单价提升27%。

赛力斯核心优势

:华为深度绑定,问界系列月销破3万,搭载ADS 3.0智驾系统。

账期红利

:60天账期保障华为零部件供应,2024年毛利率达26.21%,扭亏为盈。

亮点

:问界M9累计大定20万辆,蝉联50万以上豪华车销冠。

长城汽车核心优势

:皮卡/SUV出口龙头,5月出口3.8万辆(同比+55%),坦克品牌高端化溢价显著。

账期红利

:供应链资金周转提速,轻量化技术(镁合金部件)降本增效。

亮点

:海外基地产能利用率超90%,单车利润提升18%。

二、核心零部件:高壁垒+国产替代

(一)轻量化一体化压铸

标的 | 技术壁垒 | 客户绑定 | 账期改革受益 |

|---|---|---|---|

| 合力科技 | 车身模具+大型压铸 | 比亚迪/特斯拉 | Q1应收占营收307%,资金回笼提速 |

| 文灿股份 | 全球首台16000吨压铸机量产 | 特斯拉/蔚来 | 新能源订单占比75% |

| 拓普集团 | 智能底盘(空悬+线控) | 理想/小米 | 海外营收占比40% |

(二)智能座舱与电控

德赛西威核心优势 ]article_adlist-->:英伟达Orin芯片独家合作方,L4级域控制器全球份额18%。

账期红利

:研发投入占比超12%,获比亚迪/小鹏定点项目超20亿。

亮点

:5nm制程"华山二号"芯片算力达2000TOPS。

华阳集团核心优势 ]article_adlist-->:AR-HUD市占率超40%,激光雷达光学组件导入蔚来ET7。

账期红利

:2024年营收增42.33%,智能驾驶业务增速超50%。

(三)热管理及传统部件

三花智控全球地位

:电子膨胀阀市占率55%,特斯拉/比亚迪核心供应商。

技术迭代

:二氧化碳热泵系统制热效率提升40%,成本降18%。

伯特利国产替代

:线控制动(WCBS)打破外资垄断,新增订单超40亿。

轻量化协同

:铝合金转向节市占率国内第一。

三、汽车后市场:增量明确

特锐德核心业务

:充电桩覆盖全国,5月充电量同比+35%。

政策催化

:2025年热泵渗透率将达65%,能效标准提升催生替换需求。

道恩股份市场地位

:汽车MRO份额超50%,"车猫"品牌渠道下沉。

增长逻辑

:汽车保有量增长+维修需求刚性。

投资逻辑与风险提示

核心驱动因素:

账期改革

:中小零部件企业现金流改善(如合力科技应收周转提速),头部厂商市占率提升。

需求爆发

:5月新能源车销量同比+36.9%,出口同比+80.9%,库存去化加速。

技术升级

:一体化压铸减重40%、热泵系统能效提升,推动单车价值量增长。

风险预警:

技术迭代

:固态电池/4D雷达可能颠覆现有供应链(如隔膜企业恩捷股份面临挑战)。

地缘政治

:欧美本土化率要求提至70%,出口认证周期波动。

策略建议:

🔹 短期:关注账期敏感型中小零部件(合力科技、光庭信息);

🔹 中期:布局全球化整车厂(比亚迪、长城汽车)及高壁垒技术商(德赛西威、伯特利);

🔹 长期:跟踪热管理(三花智控)、智能驾驶芯片(地平线)创新进展。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP